I kapitlet om forberedelse til regnskabsafslutning kan du læse om, hvilke opgaver, afklarende spørgsmål og indsamling af informationer man med fordel kan påbegynde allerede i regnskabsårets fjerde kvartal.

Forberedelse til regnskabsafslutning

Hent afsnit som PDFSend afsnit som e-mail

1. Afstemning – hvad kan forberedes?

I dette afsnit kan du læse mere om:

- Lønudgifter og statuskonti

- Ligning og bevillinger

- Honorarer, B-indkomst

- Indsamling af informationer

- Momsadministration.

1.1 Lønudgifter og statuskonti

Det er regnskabsførers opgave at foretage afstemninger og kontrol af diverse konti i regnskabet. Kassererens rolle er i den forbindelse at understøtte regnskabsføreren i dennes arbejde, jf. regnskabsinstruksen og vedtægten for kasserer. Derfor er det en god idé, at regnskabsfører og kasserer har en god og tæt dialog om forberedelse af processen omkring regnskabsafslutningen.

Alle statuskonti skal afstemmes pr. 31. december. En del af kontiene kan med fordel være genstand for afstemning og opfølgning i løbet 4. kvartal. Så mangler man efter nytår kun at afstemme 1-3 måneder. Ud over statuskontiene anbefaler Landsforeningen, at man løbende foretager lønafstemning mellem regnskabets lønudgifter og eIndkomst. Herunder ses en liste med relevante konti/kontogrupper. Vær opmærksom på, at listen ikke nødvendigvis er udtømmende:

| Lønkonti 180000-188399, 221025 og 223610 | Afstemmes med eIndkomst på "år til dato– saldi" |

| Debitorer konti 611510-611590 | Konto 611510 kan afstemmes med debitor- saldoliste |

| Gravstedskapital oplagt i stiftet konto 619090 | Afstemmes med KAS–kontoudtog pr. 30-09 |

| Likvide konti 630000-639999 | Afstemmes med bankkontoudtog |

| Hensættelse til vedligeholdelse af gravsteder konto 761190 | Afstemmes med konto 619090 |

| Gældsforpligtelser konti 950000-973020 | Afstemmes, sådan at man har styr på, hvad saldoen består af, og sådan at man kan nå at foretage nødvendige handlinger og korrektioner i det aktuelle regnskabsår. |

| Skyldige poster vedr. lønninger konti 973030-987220 | Afstemmes, sådan at man har styr på, hvad saldoen består af, og sådan at man kan nå at foretage nødvendige handlinger og korrektioner i det aktuelle regnskabsår. |

1.2 Ligning og bevillinger

- Driftsligning

Den ordinære driftsligning vil normalt nemt kunne afstemmes. Hvis man fx har bogført op til 31. oktober, skal den bogførte ordinære driftsligning være 10/12 af årets samlede driftsligning.

- Bevillinger fra reserven og tilskud i øvrigt

Afdæk om I i løbet af året har modtaget bevillinger fra provstiets reserve og tilse, at der er god dokumentation til rådighed for revisor. Det kan fx være i form af provstiudvalgets skriftlige bekræftelse på, at bevilling er givet til kirkekassen og til hvad. Eventuelle øvrige tilskud bør på samme måde dokumenteres. Det arbejde kan fint foretages i slutningen af regnskabsåret, hvor tiden måske er mindre presset, end det er tilfældet i første kvartal efter regnskabsårets udløb.

- Projekter og Anlæg

Ligesom driftsligning vil ligning til projekter og anlæg givet i den ordinære budgetproces normalt nemt kunne afstemmes. Disse bevillinger er kendt på forhånd og derfor budgetteret og kan i de tilfælde afstemmes efter samme opskrift som den ordinære driftsligning.

1.3 Honorarer, B-indkomst

Der er forskellig praksis for, hvordan man håndterer afregning af honorarer til foredragsholdere, musikere, sangere og lignende i forbindelse med, at der bliver afholdt koncerter, foredragsaftener og så videre.

Hvis man løbende benytter FLØS til indberetning af lønindkomst til eIndkomst (dvs. løbende indberetter udbetalinger i FLØS), burde der ikke være det store at følge op på i forbindelse med regnskabsafslutningen. Se i øvrigt under afsnittet "Afstemninger – hvad kan forberedes?".

Hvis man bruger en model med at udbetale honorar uden om FLØS og i stedet direkte overfører honorarer mv. til modtager via bankoverførsel, skal man være opmærksom på, hvordan man styrer sin indberetning til eIndkomst og sin afstemning mellem regnskab og eIndkomst.

Hvis man løbende indberetter til eIndkomst og afstemmer mellem regnskab og eIndkomst, burde der ikke være det store at følge op på i forbindelse med regnskabsafslutningen.

Hvis man ikke løbende indberetter og afstemmer, ligger der potentielt en opgave og venter på at blive gjort. Man kan her overveje at foretage indberetning og afstemning fx pr. ultimo oktober eller november og derved minimere arbejdet med denne opgave, som ellers vil fylde efter regnskabsårets afslutning.

Bemærk at ifølge SKAT skal alle slags indkomst-udbetalinger ske løbende!

1.4 Indsamling af informationer

En stor del af arbejdet med at gennemføre en god årsafslutning er at afklare:

- Hvilke informationer man har brug for i forbindelse med regnskabsafslutning?

- Hvor eller hos hvem man indhenter informationen

- Hvornår det er muligt og hensigtsmæssigt at forberede og klargøre informationen?

Landsforeningens har udarbejdet "Trin for trin-guide til afslutning af årsregnskab", der er tænkt som en hjælp og inspiration til denne proces. Herudover kan man supplere med provstirevisors materialeliste fra sidste regnskabsår.

I trin for trin-guiden er der mulighed for at anføre, hvem der er "opgave- udfører", altså hvem der gør hvad. Man kan også anføre, når opgaven er udført, og om opgaven/dokumentationen har relevans for revisor.

I den sidste kolonne kan man anføre bemærkninger og eventuel deadline. Når vi taler om forberedelse til regnskabsafslutning, er det i sagens natur ikke alle punkter på listen, det er muligt eller hensigtsmæssigt at forberede, inden regnskabsåret er afsluttet. I denne forberedelsesfase kan man derfor i bemærkningsfeltet fx angive, hvilke opgaver og forhold man vil behandle hvordan i denne fase.

1.5 Momsadministration

Momsregnskab vedrørende de lokale kirkekasser opererer grundlæggende med 3 momssatser:

- Fuldt momsfradrag

- Intet momsfradrag

- Delvist momsfradrag

Man kan læse mere om momsreglerne for kirker og kirkegårde i By-, Land- og Kirkeministeriets Momsvejledning for folkekirkens lokale kasser.

2. Proces og opfølgning

I dette afsnit kan du læse mere om:

- Regnskabsproces

- Budgetopfølgning, løn

- Budgetopfølgning, øvrig drift og anlæg

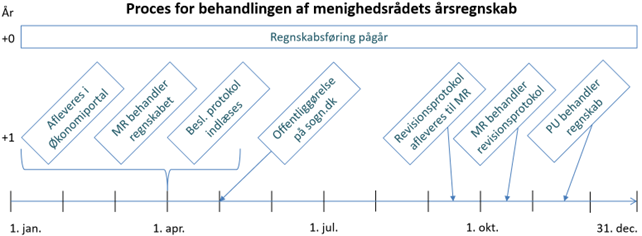

2.1 Regnskabsproces

I forhold til den proces og årscyklus, der gælder for kirkekassernes regnskaber, er det en fordel at kende det overordnede forløb i et økonomisk årshjul. Det kan hjælpe menighedsrådet, kassereren og regnskabsføreren i planlægningen af resurseindsats og opgavemængde i løbet af året.

Herunder vises tidslinjer for vigtige datoer for menighedsrådet – bemærk, at de anførte datoer er de datoer, hvor handlingen senest skal være udført.

2.2 Budgetopfølgning, løn

Det er altid en god idé at kontrollere, om der er sammenhæng mellem budgetteret løn og bogført løn. Hvis man ikke har foretaget denne kontrol tidligere på året, vil det være godt at gøre i løbet af september-oktober.

Derved har man november og december til at få rettet op på eventuelle fejl.

Med udgangspunkt i at de budgetterede lønudgifter er nogenlunde retvisende og afspejler virkeligheden, må en eventuel større budgetafvigelse bunde i, at lønfordelingen (den enkelte medarbejders løn fordelt ud på 1-6 formål) i bogføringen ikke er korrekt. Årsagen kan være, at man ved årets begyndelse ikke har fået opdateret formålsfordelingen på løn i FLØS.

Hvis lønfordelingen ikke er korrekt, vil det bevirke minimum 3 forhold:

- Det vil vise sig i kvartalsrapporterne og årsregnskabet som budgetafvigelser på de enkelte formål.

- Regnskabet vil ikke være retvisende i forhold til, hvordan udgifterne rent faktisk er på de enkelte formål.

- Budgetopfølgning vil i bedste fald blive en svær øvelse, da man hele tiden skal tage forbehold for, at tallene ikke afspejler virkeligheden.

Hvis man konstaterer væsentlige afvigelser forårsaget af forkerte lønfordelinger i bogføringen, bør man rette op på fejlen og overveje at rette fejlen med tilbagevirkende kraft i indeværende regnskabsår.

Med afvigelser tænkes her på budgetafvigelser mellem formålskontiene og ikke en budgetafvigelse på den måde, at der i kirkekassens samlede lønramme er en afvigelse i forhold til det budgetterede.

2.3 Budgetopfølgning, øvrig drift og anlæg

Har kasserer og menighedsrådet løbende igennem året foretaget god budgetopfølgning og behandlet kvartalsrapporter med behørig omhu, burde der ikke være økonomiske dispositioner, som regnskabsteknisk skal korrigeres sidst på året.

Men der er nogle punkter, som man med fordel kan søge afklaret før 31. december.

- Forsikringssager: Hvis man har haft skader, som er dækket af forsikringen, og som afsluttes i indeværende regnskabsår, vil det være en god idé også regnskabsmæssigt at afslutte dem snarest muligt. Det vil sige afsende dokumentation mv. til forsikringsselskabet og anmode om udbetaling af erstatning hurtigst muligt. I bedste fald kan man så regnskabsmæssigt lukke sagerne inden 31. december.

- Bevillinger fra reserven: Her gælder principielt samme forhold, som nævnt under forsikringssager. Blot er det her provstiudvalget, som har givet tilsagn om en bevilling til en udgift i kirkekassen.

- Kontering mellem drift, projekt og anlæg: Hvis I har udgifter til projekter eller anlæg, så vær opmærksom på, om disse udgifter er bogført som sådan i regnskabssystemet.

- Projekt- og anlægsregnskab: Hvis man i løbet af året har projekter eller anlæg, som afsluttes, kan man med fordel udarbejde det særskilte biregnskab i løbet af året og før 31. december.

Ovenstående liste er til inspiration, men er ikke udtømmende. Overvej derfor, om I lokalt har andre lignende punkter til listen.

3. Andre forhold

I dette afsnit kan du læse mere om:

- Opgaver og roller - forventningsafstemning

- Revisionsprotokollat

- Overlevering af økonomi til ny kasserer

3.1 Opgaver og roller - forventningsafstemning

For at sikre så god en proces omkring regnskabsafslutningen som muligt, kan det være en god investering at afstemme forventninger og aftale, hvem der gør hvad i god tid inden årsskiftet.

Det er kassererens ansvar, at det relevante materiale stilles til rådighed for revisor. Vi anbefaler, at kassereren i god tid før 31. december indleder en drøftelse med regnskabsfører om opgave- og ansvarsfordelingen i forbindelse med regnskabsafslutningen. Det vil ofte føre til, at regnskabsfører har de fleste opgaver i forbindelse med fremskaffelse af revisionsmaterialet.

En måde at gå til processen på er overordnet at opdele regnskabsafslutningen i 3 faser:

Fase 1

I første fase, som typisk kan forløbe fra oktober til december, forbereder man så meget af regnskabsafslutningen, som det er muligt og hensigtsmæssigt. Ud over at man forsøger at fordele opgaver og ansvar, kan man konkret tage udgangspunkt i den liste, som vi har skitseret under punktet Afstemninger – hvad kan forberedes? Listen kan suppleres med revisors materialeliste fra sidste år.

Fase 2

Fase 2 forløber fra 1. januar til 31. marts. I anden fase arbejder først og fremmest regnskabsfører og kasserer målrettet med at færdiggøre regnskabet, foretage afstemninger og klargøre materiale til revisor.

Afhængigt af hvordan man har fordelt opgaver og ansvar jævnfør. ovenstående, kan også menighedsrådet være ansvarlig for at fremskaffe dokumentation for fx bevillinger med videre eller at tage stilling til konkrete emner og spørgsmål i forbindelse med regnskabsafslutningen.

Fase 3

Tredje fase foregår processen med behandling af årsregnskabet. Her udfører provstirevisor revision af regnskabet, og henholdsvis provstiudvalget og menighedsrådet behandler efterfølgende revisionsprotokollatet ifølge regelgrundlaget.

Landsforeningen har udarbejdet "Trin for trin-guide til afslutning af årsregnskab" som en hjælp til kasserer og menighedsrådet med at planlægge processen og bevare overblikket.

3.2 Revisionsprotokollat

I løbet af efteråret kommer revisionsprotokollen for det senest afsluttede årsregnskab. I protokollen kan der være bemærkninger og regnskabsposteringer, som indeholder rettelser, der med fordel kan behandles inden regnskabsafslutningen den 31. december.

3.3 Overlevering af økonomi til ny kasserer

Sker der udskiftning på kassererposten, er det en god idé at bidrage til en god overlevering af regnskabet, herunder tilhørende forklaringer på særlige forhold som gør sig gældende for udarbejdelse af budget og regnskab. Landsforeningen har lavet guiden "Den gode overdragelse af kassererfunktionen", der er tænkt som huskeliste og hjælp, når menighedsrådet skifter kasserer.

Indhold

- Afstemning – hvad kan forberedes?

- Lønudgifter og statuskonti

- Ligning og bevillinger

- Honorarer, B-indkomst

- Indsamling af informationer

- Momsadministration

- Proces og opfølgning

- Regnskabsproces

- Budgetopfølgning, løn

- Budgetopfølgning, øvrig drift og anlæg

- Andre forhold

- Opgaver og roller - forventningsafstemning

- Revisionsprotokollat

- Overlevering af økonomi til ny kasserer

Udarbejdet af

Denne vejledning er udarbejdet af de ti stifter i samarbejde med Landsforeningen af Menighedsråd.

Kontakt

Har du spørgsmål til vejledningen eller brug for rådgivning?

Landsforeningen af Menighedsråd, kontor@menighedsraad.dk, 87 32 21 33

eller

Et af de ti stifter i Danmark. Du finder kontaktinformation på de ti stifter her: Stifterne.

Opdateret

11. februar 2024