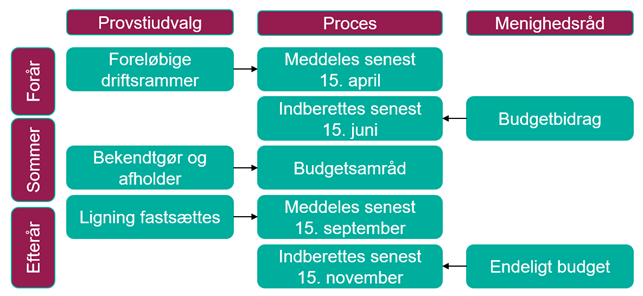

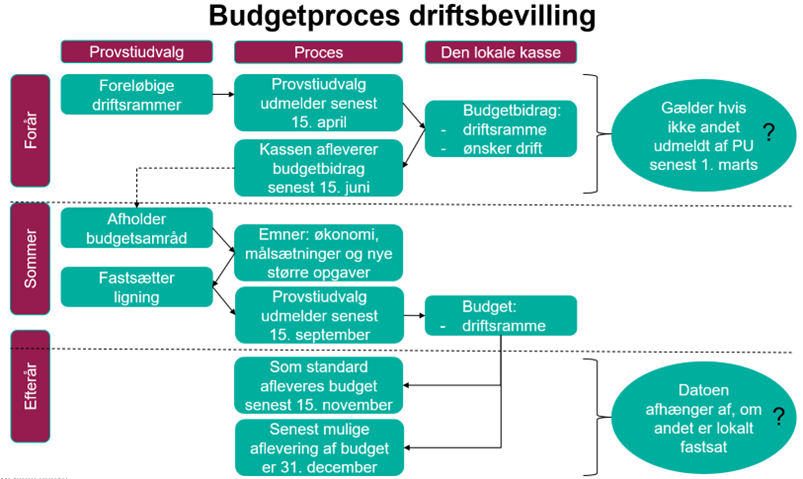

Startskuddet til den årlige budgetproces er som regel provstiudvalgets udmelding af den foreløbige driftsramme til den enkelte kirkekasse. Når kirkekassen kender den foreløbige driftsramme (ordinær ligning), har man langt hen ad vejen også sin ramme for udgifter til løn og øvrig drift. I mange kirkekasser udvides rammen dog på den måde, at man har indtægter fra kirkegård, udlejning, kirkelige aktiviteter osv.

Udgangspunktet for budgettering af kirkekassens indtægter (ekskl. ligning) og udgifter kan tage afsæt i en af følgende tre muligheder:

- Man kan starte fra bunden med et tomt budgetskema og manuelt indtaste beløbene. Det kan man gøre i både økonomiportalens budgetskema og regnskabssystemets budgetmodul.

Hvis man benytter det mest udbredte regnskabssystem fra systemudbyderne EG Brandsoft eller Skovbo Data, kan man anvende budgetmodulet til udarbejdelse af budgetbidraget. De 2 nedenstående muligheder eksisterer ikke ved budgettering direkte i økonomiportalen.

I budgetmodulet kan man hente:

- et andet budget ind i skemaet og arbejde videre på budgettet ud fra det. Det kan fx være indeværende års budget.

- et regnskab ind i skemaet og arbejde videre på budgettet ud fra det. Det kan fx være det senest afsluttede årsregnskab.

Ved at udarbejde budgettet i regnskabssystemets budgetmodul får man nogle muligheder, som gør det nemmere at tilpasse og arbejde med budgettallene. Men man skal være opmærksom på, at hvis man trækker et regnskab ind som grundlag, vil "Ansatte"-skemaet ikke være udfyldt, da man pt. ikke kan trække disse oplysninger med. Man kan så vælge enten at oprette medarbejderoplysningerne manuelt eller trække dem ind separat fra fx indeværende års budget.

Herfra begynder kirkekassens mere detaljerede arbejde med at tilrette budgettet ifølge de forhold, man forventer vil være gældende for det kommende budgetår.