Det lokale niveau i folkekirkens økonomiske struktur består af lokale kirkelige kasser i form af kirkekasser i sognene, selvstændige juridiske enheder og provstiudvalgskasser. Området for det lokale niveau er nærmere fastlagt i økonomilovens § 2.

Dette kapitel handler om, hvordan økonomien lokalt er skruet sammen og grundlaget for de typer af udgifter, de lokale kasser må afholde ifølge regelgrundlaget.

Den lokale økonomi

Hent afsnit som PDFSend afsnit som e-mail

1. Kirkekasser

Menighedsråd og bestyrelser for selvstændige juridiske enheder har hovedansvaret for kassernes budget og forvaltning. Provstiudvalget udmelder bevillinger til de enkelte kasser i form af rammebevilling til drift samt særskilte bevillinger til projekter og anlæg.

Menighedsråd og bestyrelser kan frit omdisponere inden for rammebevillingen til drift. Omdisponeringer besluttes på menighedsråds-/bestyrelsesmøde.

Provstiudvalgets kompetence til blandt andet at meddele bevillinger til de enkelte kirkekasser og fastsætte ligningsbeløbet til dem, kan flyttes fra provstiudvalget til budgetsamrådet. Det kræver, at et flertal på mindst 2/3 af menighedsrådene er enige om det på det første budgetsamrådsmøde efter nyvalg. Beslutningen er bindende for menighedsrådenes funktionsperiode.

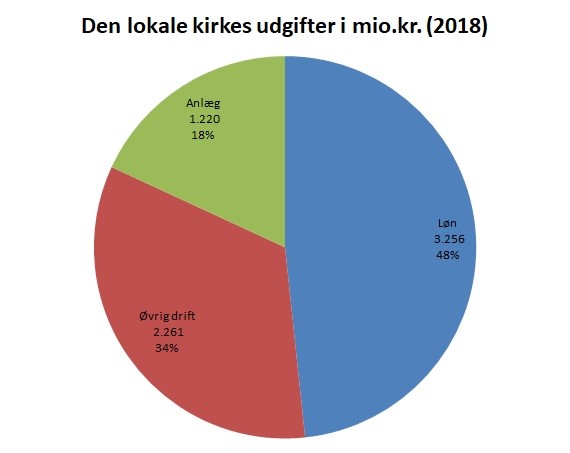

Kirkekasserne afholder lønudgifter vedrørende kirkefunktionærer. Lønudgifterne udgør gennemsnitligt 48 procent af samtlige lokale udgifter (2018-tal). Kirkekasserne afholder desuden drifts- og anlægsudgifter vedrørende kirker, kirkegårde, præsteboliger med videre samt andre udgifter vedrørende det lokale kirkelige liv.

Ifølge økonomilovens § 2 kan menighedsrådet af kirkekassen afholde udgifter vedrørende:Kirkekasserne afholder lønudgifter til kirkefunktionærer. Lønudgifterne udgør gennemsnitligt 49 procent af samtlige lokale udgifter (gennemsnit for perioden 2011-2022). Kirkekasserne afholder desuden drifts- og anlægsudgifter til kirker, kirkegårde, præsteboliger med videre samt andre udgifter vedrørende det lokale kirkelige liv.

Menighedsrådet kan bruge kirkekassens midler til:

- Sognets kirkelige virksomhed

- Sognets begravelsesvæsen

- Indtægtsdækket virksomhed, som udøves i tilknytning til sognets kirkelige virksomhed og begravelsesvæsen jf. nr. 1 og 2

- Fremme af det kirkelige liv i provstiet

- Kirkelige formål af betydning for stiftet som helhed.

- Den kirkelige betjening af folkekirkens medlemmer i udlandet

- Personregistrering.

I økonomiloven er der en bred afgrænsning af, hvad menighedsrådet må bruge kirkekassens midler til, men ikke hvad de skal afholde udgifter til.

By-, Land- og Kirkeministeriet har udarbejdet vejledende materiale til menighedsrådene om disponeringsregler, regnskabsinstruks og kontoplaner.

- Sognets kirkelige virksomhed

- Sognets begravelsesvæsen

- Indtægtsdækket virksomhed, som udøves i tilknytning til sognets kirkelige virksomhed og begravelsesvæsen jf. nr. 1 og 2

- Fremme af det kirkelige liv i provstiet

- Kirkelige formål af betydning for stiftet som helhed

- Den kirkelige betjening af folkekirkens medlemmer i udlandet

- Personregistrering.

§ 2 er en bred afgrænsning af, hvad menighedsrådet må bruge kirkekassens midler til, men ikke hvad de skal afholde udgifter til.

Som følge af § 2 har kirkeministeriet udarbejdet vejledende materiale til menighedsrådene om disponeringsregler, regnskabsinstruks og kontoplaner.

2. Præstegårdsudvalg

Når et pastorat består af to eller flere kirkekasser, er der tale om et flersogns- pastorat. I forhold til økonomien føres præstegårdens budget og regnskab i én af pastoratets kirkekasser. Derfor modtager den udvalgte kirkekasse formelt set to driftsrammebevillinger.

Præstegårdsbevillingen har dermed sin egen driftsramme, som indstilles af et præstegårdsudvalg. Præstegårdsbevillingen må ikke sammenblandes med den bestyrende kirkekasses almindelige driftsramme.

Overførsel af midler fra præstegårdsbevilling til den bestyrende kirkekasses regnskab og budget må kun ske efter indstilling fra præstegårdsudvalget og med provstiudvalgets tilslutning.

Indhold

- Kirkekasser

- Præstegårdsudvalg

Udarbejdet af

Denne vejledning er udarbejdet af de ti stifter i samarbejde med Landsforeningen af Menighedsråd.

Kontakt

Har du spørgsmål til vejledningen eller brug for rådgivning?

Landsforeningen af Menighedsråd, kontor@menighedsraad.dk, 87 32 21 33

eller

Et af de ti stifter i Danmark. Du finder kontaktinformation på de ti stifter her: Stifterne.

Opdateret

23. september 2024