Provstiudvalget har en central rolle i menighedsrådenes proces med at gennemføre budgetproceduren. Det er derfor værdifuldt for et menighedsråd at have kendskab til, hvilken rolle provstiudvalget har i forhold til det enkelte menighedsråd, men også som den part der skal sikre, at der prioriteres hensigtsmæssigt i den samlede økonomi i provstiet. Bl.a. dette kan du læse mere om i dette kapitel.

Budget

Hent afsnit som PDFSend afsnit som e-mail

1. Budget

Menighedsrådet udarbejder hvert år et budget over kirkekassens indtægter og udgifter for det kommende budgetår. Det er obligatorisk at anvende By-, Land- og Kirkeministeriets budgetskema, som man finder i Økonomiportalen. Det er også By-, Land- og Kirkeministeriets officielle formålskontoplan, som er grundlag for både budgettets og regnskabets struktur.

Menighedsrådet kan udskrive årsbudgettet fra Økonomiportalen. De fleste kirkekasser anvender regnskabssystemet, som pt. udbydes af EG Brandsoft og Skovbo Data. I deres regnskabs- og budgetsystemer kan man med systemets hjælpefunktioner udarbejde budgettet og efterfølgende overføre budgettet til Økonomiportalen. Ved anvendelse af deres systemer ydes også bedre rapportmuligheder, da Økonomiportalen alene understøtter budgettal i Kvartalsrapporten.

Budgettet giver for det første hjemmel til, at menighedsrådet har ret til at disponere inden for de økonomiske rammer, som rammebevillingen til driftsudgifter og anlægsbevillingerne afstikker. Budgettet udgør samtidigt styringsgrundlaget for menighedsrådets økonomiske dispositioner.

Budgettet er desuden et redskab til flerårig planlægning af indtægter og udgifter, herunder muligheden for at prioritere. Budgetbidragene fra menighedsrådene danner dermed grundlag for drøftelse af prioriteringer på provstiniveau.

Budgetskemaet er bygget op efter principperne for et udgiftsregnskab med registrering af indtægter og udgifter, samt opgørelse af en egentlig status ved årets udgang. Et kirkeregnskab opererer med en 2-dimesionel kontoplan. Det vil sige, at alle driftsposter budgetteres og driftføres både på en formålskonto og en artskonto. Budgettet er opdelt i en driftsramme og en anlægsramme, der er fastsat og bevilget af provstiudvalget.

Menighedsrådet kan i løbet af budgetåret overføre midler (foretage omdisponeringer) mellem samtlige formålskonti inden for driftsrammen uden provstiudvalgets godkendelse. Menighedsrådet har også adgang til, ved årets slutning, at overføre de midler på rammebevillingen for driftsudgifter, der ikke er brugt i løbet af et regnskabsår, til brug i efterfølgende år.

Vil du vide mere?

Bekendtgørelse af lov om folkekirkens økonomi

Cirkulære om kirke- og provstiudvalgskassernes budget, regnskab og revision m.v.

Vejledning om kirke- og provstiudvalgskassernes budget, regnskab og revision m.v.

1.1 Læs og forstå et budget

By-, Land- og Kirkeministeriets fastsatte budgetskema anvendes som skabelon for budgetlægningen. Hvad enten der er tale om budget, kvartalsrapport eller årsregnskab, er opstilling og specifikation den samme. Kirkekassens kontoplan er to-dimensionel og består af en formåls- og en artskontoplan.

Der er ikke krav om, at budgettet skal specificeres på artskontoniveau, og årsregnskabet offentliggøres heller ikke med denne specifikation.

På siderne 2-5 vises budgettet fordelt på bevillinger og formål.

Fra side 6 og frem vises og specificeres bilagene 1-8:

- Bilag 1 viser en oversigt over likvide midler af egenkapital. Oversigten indeholder de typer af likvide midler, som kirkekassen kan have, og som den eventuelt skal angive forventet disponering af. Bemærk, at man skal angive både den forventede saldo ved indeværende års udgang (muligt at estimere lidt bedre, da det er nært forestående) og den forventede saldo ved budgetårets udgang (lidt sværere at estimere, da det ligger minimum 14 måneder ud i fremtiden). Bemærk, at der bruges udtryk som "planlagt forbrug" og " forventet disponering"! Man bliver altså alene bedt om at angive sit bedste bud, som man har på grundlag af de planer og forventninger, man har på budgetteringstidspunktet.

- Bilag 2 er en oversigt over salg af anlæg. Som det fremgår af bilagets forklaring, skal menighedsrådet her oplyse, hvis et salg planlægges. Salg af fast ejendom kan kun ske efter beslutning af menighedsrådet og med godkendelse af kirkeministeren eller efter dennes bemyndigelse af biskoppen, stiftsøvrigheden eller provstiudvalget. Som udgangspunkt vil det derfor kun være efter dialog med provsti og/eller stiftet, at menighedsrådet skal udfylde bilag 2.

- Bilag 3 handler om anlægsbevillinger i det kommende budgetår.I forbindelse med budgetbidraget skal og kan menighedsrådet normalt ikke udfylde bilag 3. På dette tidspunkt har man nemlig ikke fået formel godkendt eventuelle anlægsbevillinger, men kun udtrykt ønske herom. Se mere om udfyldelse af bilag 3 under afsnit Endeligt budget.

- Bilag 4 handler om personaleoplysninger, det vil sige oplysninger, der ligger til grund for lønbudgettet.

- Bilag 5 viser den forventede indbetaling til Lønmodtagernes Feriemidler fordelt på år.

- Bilag 6 - se under afsnittet Budgetskemaet.

- Bilag 7 - se under afsnittet Budgetskemaet.

- Bilag 8 – se under afsnittet Budgetskemaet.

1.2 Regnskabsprincipper

Kirkekasseregnskabet er to-dimensionelt. Det betyder, at alle regnskabsposter bogføres på to dimensioner, som hedder formål og art. Du kan finde By-, Land- og Kirkeministeriets kontoplaner her.

Fordeling på formålskonti:

- 1 Fælles indtægter (ligning og eventuelle bevillinger)

- 2 Kirkebygning og sognegård

- 3 Kirkelige aktiviteter

- 4 Kirkegård udgifter

- 5 Præstebolig med videre

- 6 Administration og fællesudgifter

- 7 Finansielle poster.

Fordeling på artskonti:

- 10xxxx - Indbetalinger og tilskud

- 11xxxx - Salg af varer og tjenesteydelser

- 16xxxx – Huslejeudgifter

- 18xxxx - Løn

- 22xxxx - Andre ordinære driftsomkostninger

- 25xxxx - Finansielle indtægter

- 26xxxx - Finansielle udgifter

- 28xxxx - Ekstraordinære indtægter

- 29xxxx - Ekstraordinære udgifter.

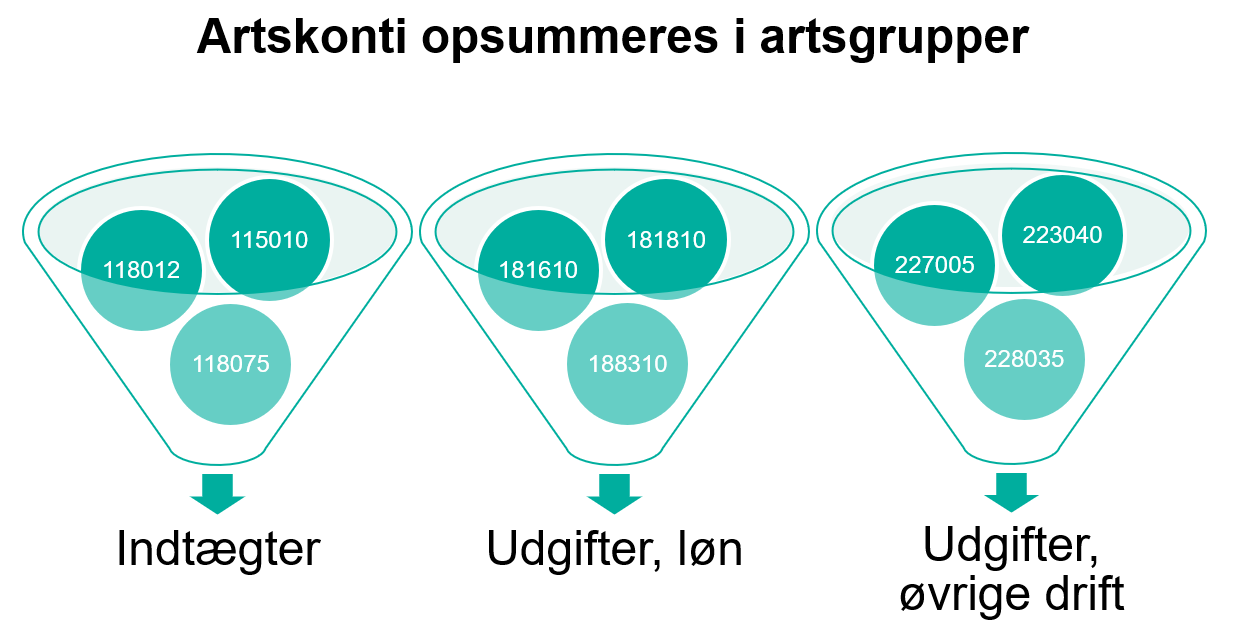

Alle indtægter og udgifter føres derfor på både en formålskonto og en artskonto. Regnskabsprincippet kan illustreres sådan:

Det to-dimensionelle regnskabsprincip gør, at man kan fordele budget og regnskab ud på henholdsvis formål og art. Det er altså to forskellige vinkler på den samme økonomi, som man ser i budgetter, årsregnskaber og kvartalsrapporter. Det gør netop, at man kan få vist henholdsvis budget og regnskab for fx formål 3 fordelt på tre artsgrupper, som er indtægter, udgifter til løn og udgifter til øvrig drift – se eksempel nedenfor. Alle artskonti summerer op i en af de tre artsgrupper.

2. Budgetudvalg

Forpligtende budgetsamarbejde mellem provstier i én kommune.

I kommuner, hvor der er flere provstier eller dele af flere provstier, er der i økonomiloven beskrevet en ordning med budgetudvalg. Ordningen sikrer en entydig placering af ansvaret for, hvordan folkekirkens udgifter i ligningsområdet og dermed kirkeskatteprocenten udvikler sig.

Bekendtgørelse af lov om folkekirkens økonomi § 17 C beskriver i hvilke tilfælde, der skal nedsættes et såkaldt budgetudvalg.

I de tilfælde hvor der skal nedsættes et budgetudvalg, har budgetudvalget kompetencen til at fastsætte det samlede ligningsbeløb og dets fordeling mellem kommunens provstier. Budgetudvalgets kompetence kan ikke overlades til et besluttende budgetsamråd for de deltagende provstier.

3. Budgetproceduren

Budgetproceduren afvikles i hovedtræk således:

1. Budgetsamrådet indkaldes

Provstiudvalget indkalder i året før budgetåret en eller to repræsentanter for hvert menighedsråd i et provsti til budgetsamråd. Der kan holdes flere budgetsamråd. Budgetsamrådet har ikke besluttende myndighed. Tid og sted for budgetsamrådet fastsættes af provstiudvalget.

Budgetsamrådet er obligatorisk, og menighedsrådet har pligt til at lade sig repræsentere.

Budgetsamrådet er offentligt tilgængeligt og bekendtgøres efter provstiudvalgets beslutning i den lokale presse, kirkeblade eller ved opslag på kirkedøre/i våbenhusene.

2. Budgetsamrådets forberedelse

Provstiudvalget fastsætter foreløbige driftsrammer for kirkekasserne i provstiet, og informerer menighedsrådene om dem senest 15. april. Der fastsættes foreløbige driftsrammer for budgetåret og for tre budgetoverslagsår.

På baggrund af de foreløbige driftsrammer udarbejder menighedsrådene deres budgetbidrag (=budgetudkast) vedrørende driftsrammen samt eventuelle ønsker om yderligere driftsudgifter og bevillinger til anlæg. Budgetbidraget skal indeholde angivelse af de stillinger, som budgettet omfatter. Budgetbidraget skal ligeledes omfatte de tre budgetoverslagsår.

Budgetbidrag med videre indsendes til provstiudvalget via Økonomiportalen inden den dato, som provstiudvalget har fastsat, dog senest 15. juni og tidligst 2 måneder efter provstiudvalgets udmelding af den foreløbige driftsramme.

Med den seneste ændring i lov om menighedsråd § 41, stk. 2 forpligtes menighedsrådet til i løbet af foråret at holde et menighedsmøde. På mødet skal menighedsrådet gennemgå regnskabet for det forløbne år, samt fremlægge rådets overvejelser om næste års budget, i lyset af rådets planer og målsætninger for det fremtidige arbejde.

3. Budgetsamrådets afholdelse

På budgetsamrådet skal de økonomiske forhold i ligningsområdet belyses, ligesom målsætninger for udgifter og ligning set i et flerårigt perspektiv skal drøftes. Desuden skal menighedsrådenes ønsker om nye større udgiftskrævende opgaver drøftes. Det sker på baggrund af budgetbidragene.

4. Provstiudvalget fastsætter ramme- og anlægsbevillinger

Efter budgetsamrådet skal provstiudvalget senest d. 15. september have fastsat og udmeldt en rammebevilling for den enkelte kirkekasses driftsudgifter og anlægsudgifter for det kommende budgetår. Fastsættelsen sker i et flerårigt perspektiv og er vejledende for de tre budgetoverslagsår.

Når provstiudvalget fastsætter ligningsbeløbet, kan de samtidigt afsætte midler til en reserve på op til 5 procent af ligningsbeløbet. Reserven kan bruges til uforudsete udgifter i ligningsområdet. Provstiudvalget kan også bruge reserven til at yde et likviditetslån af en varighed på maksimalt 12 måneder, til dækning af uforudsete udgifter i ligningsområdet.

Senest den 15. september giver provstiudvalget kommunalbestyrelsen meddelelse om størrelsen af ligningsbeløbene til kommunens kirkekasser og eventuelle præstegårdsudvalg samt til provstiudvalgskassen.

5. Menighedsrådet udarbejder årsbudget

På grundlag af rammebevillingen for driftsudgifter og bevillingerne for anlægsrammen udarbejder menighedsrådet et årsbudget for kirkekassen.

Menighedsrådets endelige fastsættelse af årsbudgettet skal ske på et menighedsrådsmøde.

6. Budgettet indsendes til provstiudvalget

Menighedsrådet indsender budgettet for kirkekassen til provstiudvalget senest d. 15. november ved at indtaste budgettet i Økonomiportalen (Provstiernes Budgetstøttesystem). Det enkelte provstiudvalg kan dog udmelde tidligere frister for indberetning.

Provstiudvalget holder øje med, at budgetterne er i overensstemmelse med de tidligere udmeldte rammer og bevillinger, og foretager legalitetskontrol af budgetterne.

7. Offentliggørelse af budgettet

Kirkeministeriet offentliggør på vegne af provstiudvalget menighedsrådenes budgetter på sogn.dk senest 1. februar i budgetåret.

4. Besluttende budgetsamråd

Menighedsrådene kan på det første budgetsamrådsmøde efter nyvalg til menighedsrådsvalg beslutte at flytte kompetence fra provstiudvalget til budgetsamrådet. Beslutningen er bindende for menighedsrådenes funktionsperiode. Provstiudvalgets og budgetsamrådets kompetencer fastsættes herefter i en vedtægt.

Budgetsamrådet kan overtage provstiudvalgets kompetencer til at:

- Fastsætte målsætninger for udgifter og ligning set i et flerårigt perspektiv.

- Fastsætte en samlet udgiftsramme og et samlet ligningsbeløb, herunder en eventuel 5 procent reserve (medmindre ligningsbeløbet fastsættes af et budgetudvalg).

- Fastsætte driftsrammer, anlægsbevillinger og ligningsbeløb til de enkelte kirkekasser.

Menighedsrådene kan også, på det første budgetsamrådsmøde efter nyvalg, beslutte, at personalenormeringen fastlægges af provstiudvalget.

Når der på budgetsamrådet skal træffes beslutning om en ændret kompetencefordeling, vægtes det enkelte menighedsråds stemme i forhold til antal valgte medlemmer i det enkelte råd. Beslutningen træffes ved kvalificeret flertal på 2/3.

5. Budgetmæssige samarbejder

Det årlige budgetsamråd kan beslutte at iværksætte samarbejde mellem flere menighedsråd efter § 43 a i lov om menighedsråd.

Når der på budgetsamrådet træffes beslutning om etablering af samarbejde, vægtes det enkelte menighedsråds stemme i forhold til antal valgte medlemmer i det enkelte råd. Beslutningen træffes ved kvalificeret flertal på 2/3.

Et samarbejde med provstiet som ramme ophører, hvis der på et efterfølgende budgetsamråd ikke er et kvalificeret flertal på 2/3 for at fortsætte samarbejdet.

6. Budgetudvalg

Forpligtende budgetsamarbejde mellem provstier i én kommune.

I kommuner, hvor der er flere provstier eller dele af flere provstier, er der i økonomiloven beskrevet en ordning med budgetudvalg. Ordningen sikrer en entydig placering af ansvaret for, hvordan folkekirkens udgifter i ligningsområdet og dermed kirkeskatteprocenten udvikler sig.

Bekendtgørelse af lov om folkekirkens økonomi § 17 C beskriver i hvilke tilfælde, der skal nedsættes et såkaldt budgetudvalg.

I de tilfælde hvor der skal nedsættes et budgetudvalg, har budgetudvalget kompetencen til at fastsætte det samlede ligningsbeløb og dets fordeling mellem kommunens provstier. Budgetudvalgets kompetence kan ikke overlades til et besluttende budgetsamråd for de deltagende provstier.

Indhold

- Budget

- Læs og forstå et budget

- Regnskabsprincipper

- Budgetudvalg

- Budgetproceduren

- Besluttende budgetsamråd

- Budgetmæssige samarbejder

- Budgetudvalg

Udarbejdet af

Denne vejledning er udarbejdet af de ti stifter i samarbejde med Landsforeningen af Menighedsråd.

Kontakt

Har du spørgsmål til vejledningen eller brug for rådgivning?

Landsforeningen af Menighedsråd, kontor@menighedsraad.dk, 87 32 21 33

eller

Et af de ti stifter i Danmark. Du finder kontaktinformation på de ti stifter her: Stifterne.

Opdateret

11. februar 2024