I kapitlet bliver regelgrundlaget for den gældende folkekirkelige økonomi gennemgået, og du får hjælp til at læse og forstå et budget samt regnskabsprincipperne for den lokale kirkelige økonomi.

Lov om folkekirkens økonomi

Hent afsnit som PDFSend afsnit som e-mail

1. Økonomiloven - driftsgrundlag

Økonomiloven, som officielt hedder "Lov om folkekirkens økonomi", er opdelt i følgende hovedafsnit:

| § 2-8 | Regler om hvilke udgifter og indtægter kasserne afholder og oppebærer samt regler for budgetlægning og fastlæggelse af ligningsbeløb |

| § 9 | Regler om aflæggelse af regnskab og bemyndigelse til ministeren til at fastsætte de nærmere regler for regnskab og revision mv. |

| § 9a | Stiftsøvrighedens sammensætning |

| § 10-17 | Regler om fællesfonden |

| §17a- 17h | Regler om provstiudvalg og budgetudvalg |

| § 18-19 | De almindelige bestemmelser om den kirkelige ligning |

| § 20 | Regler om statstilskud |

| § 21-22 | Regler om folkekirkens kapitaler |

| § 23 | Stiftsråd og bindende stiftsbidrag |

| § 24-26 | Udveksling af data mellem it-systemer |

| § 27-28 | Ikrafttrædelse med videre |

1.1 Læs og forstå et budget

By-, Land- og Kirkeministeriets budgetskema bruges som skabelon for budgetlægningen. Uanset om der er tale om budget, kvartalsrapport eller årsregnskab, er opstilling og specifikation den samme. Kirkekassens kontoplan er to-dimensionel og består af en formåls- og en artskontoplan. Der er dog ikke krav om, at budgettet skal specificeres på artskontoniveau, og tilsvarende offentliggøres årsregnskabet heller ikke med denne specifikation.

Budgettet viser på side 2 årets budget opdelt i de 3 bevillingstyper samt en total for kassen. Derudover vises fordelingen på hovedformål. På de efterfølgende sider 3-5 specificeres budgettet på de 2-cifrede underformål.

Budgettets sider 2-5 er den del af budgettet, som offentliggøres på sogn.dk. Den resterende del af budgettet, som gennemgås nedenfor, består af bilag til budgettet og kan betragtes som underliggende arbejdsbilag, der ikke offentliggøres.

Fra side 6 og frem vises og specificeres bilagene 1-7:

- Bilag 1 viser en oversigt over likvide midler af egenkapital. Oversigten indeholder de typer af likvide midler, som kirkekassen kan have, og som den eventuelt skal angive forventet disponering af.

Bemærk, at man skal angive både den forventede saldo ved indeværende års udgang (muligt at estimere lidt bedre, da det er nært forestående) og den forventede saldo ved budgetårets udgang (lidt sværere at estimere, da det ligger minimum 14 måneder ud i fremtiden).

Bemærk også, at der bruges udtryk som "planlagt forbrug" og "forventet disponering". Man bliver altså kun bedt om at angive sit bedste bud, som man har på grundlag af de planer og forventninger, man har på tidspunktet for budgettering.

- Bilag 2 er en oversigt over salg af anlæg. Som det fremgår af bilagets forklaring, skal menighedsrådet her oplyse, hvis der er planer om at sælge. Salg af fast ejendom kan kun ske, hvis menighedsrådet beslutter det, og det er godkendt af kirkeministeren eller efter dennes bemyndigelse af biskoppen, stiftsøvrigheden eller provstiudvalget. Derfor vil det som udgangspunkt kun være efter dialog med provsti og/eller stiftet, at menighedsrådet skal udfylde bilag 2.

- Bilag 3 viser de anlægsbevillinger, som provstiudvalget har bevilget i det kommende budgetår.

- Bilag 4 handler om personaleoplysninger, dvs. oplysninger der ligger til grund for lønbudgettet.

- Bilag 5 viser den forventede indbetaling til Lønmodtagernes Feriemidler fordelt på år.

- Bilag 6 - se information under afsnittet Budgetskemaet.

- Bilag 7 - se information under afsnittet Budgetskemaet.

1.2 Regnskabsprincipper

Kirkekasseregnskab er tre-dimensionelt, da alle budget- og regnskabsposter føres på de tre dimensioner: Bevillingstype, formål og art.

Fordeling på bevillingstype:

- Bevilling til drift

- Bevilling til projekt

- Bevilling til anlæg.

Fordeling på hovedformål:

- Fælles indtægter (ligning og evt. bevillinger)

- Kirkebygning og sognegård

- Kirkelige aktiviteter

- Kirkegård udgifter

- Præstebolig mv.

- Administration og fællesudgifter

- Finansielle poster.

Under hvert hovedformål er der en række to-cifrede underformål.

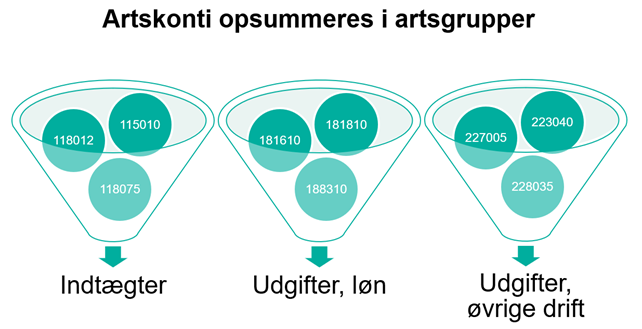

Fordeling på artskonti:

- 10xxxx - Indbetalinger og tilskud

- 11xxxx - Salg af varer og tjenesteydelser

- 16xxxx – Huslejeudgifter

- 18xxxx – Løn

- 22xxxx - Andre ordinære driftsomkostninger

- 25xxxx - Finansielle indtægter

- 26xxxx - Finansielle udgifter

- 28xxxx - Ekstraordinære indtægter

- 29xxxx - Ekstraordinære udgifter.

Alle indtægter og udgifter føres altså både på en bevillingstype, en formålskonto og en artskonto.

Det tre-dimensionelle regnskabsprincip gør, at man kan fordele budget og regnskab ud på henholdsvis type, formål og art. Det er altså tre forskellige vinkler på den samme økonomi, som man ser i budgetter, årsregnskaber og kvartalsrapporter.

Alle poster i budget og regnskab føres på en dedikeret artskonto. Det gør, at alle indtægter og udgifter automatisk falder ned i en af tre artsgrupper: Indtægter, udgifter til løn eller udgifter til øvrig drift.

Alle artskonti summerer altså op i en af de tre artsgrupper.

Indhold

- Økonomiloven - driftsgrundlag

- Læs og forstå et budget

- Regnskabsprincipper

Udarbejdet af

Denne vejledning er udarbejdet af de ti stifter i samarbejde med Landsforeningen af Menighedsråd.

Kontakt

Har du spørgsmål til vejledningen eller brug for rådgivning?

Landsforeningen af Menighedsråd, kontor@menighedsraad.dk, 87 32 21 33

eller

Et af de ti stifter i Danmark. Du finder kontaktinformation på de ti stifter her: Stifterne.

Opdateret

23. september 2024